近年來,市場上以「快速放款」、「債務整合」、「信用不佳也能貸」為訴求的融資與代辦管道層出不窮,實務上卻已衍生出多起結合權利車、假貸款、真剝削的系統性詐騙案件。在資產管理的領域中,我們常看到民眾因急需資金或信任熟人,而不慎落入精心設計的財務圈套。近期刑事局偵破的兩起重大案例——「資深社工假投資案」與「幫派經營融資公司案」,即是極具代表性的案例,均暴露出詐騙集團如何利用資訊不對稱,吞噬民眾的不動產與信用,值得所有有資金需求的民眾高度警惕。

本文將從實際案件脈絡出發,解析常見詐騙流程,協助民眾辨識風險、避免誤入陷阱。

一、詐騙的第一步:用「信任關係」降低戒心

在多起案例中,詐騙並非從陌生電話開始,而是來自熟人、同事、社福或專業背景人士的介紹。

例如,有加害者以「高額投資價差」、「保證穩賺不賠」為誘因,要求身邊同事以個人名義申請信用貸款或購車貸款,並承諾:

- 貸款本金、利息由其全額負責

- 稅金、罰單、衍生費用一概不用擔心

初期確實會支付部分款項,取得信任後便開始拖延、失聯,最終讓被害人獨自承擔龐大債務。

執行長溫馨小提醒❣️

只要「貸款人是你」,法律責任就一定在你身上,任何「我會幫你繳」的口頭承諾,都不具保障。

二、核心手法一:假債務整合,真抵押掠奪

集團式經營的融資公司,通常與非法代辦公司、車行串通,主打「快速放款」、「信用瑕疵可辦」、「債務整合」,實際操作方式卻是:

- 先確認被害人是否有不動產

- 以「條件不好、銀行不會過」為由

- 轉介至旗下融資公司

- 透過高額手續費、縮短還款期、模糊違約條款

- 誘導簽署極易違約的合約

結果是——

被害人短時間內即違約,反而背負高額違約金與複利債務,一旦受害者稍有延遲,即透過「私人設定」強行沒收土地或房產,被害人瞬間喪失資產。

三、核心手法二:養信用話術 × 權利車陷阱

若被害人沒有不動產,詐騙集團則會改用另一套說法:

「你現在信用不好,要先買車累積信用」

實際流程如下:

- 介紹所謂的「特殊購車貸款方案」

- 貸款金額明顯高於車輛實際價值

- 貸款核准後

- 要求被害人將車輛進行「權利讓渡」

- 車輛再被轉作抵押、出租或調度使用

被害人最終只拿到少量現金,卻背上 20 萬~200 萬元不等的車貸,車也不在自己手上。

執行長溫馨小提醒❣️

這類車輛,實務上已接近「另類權利車」,貸款在你名下、使用權卻不在你,風險極高。

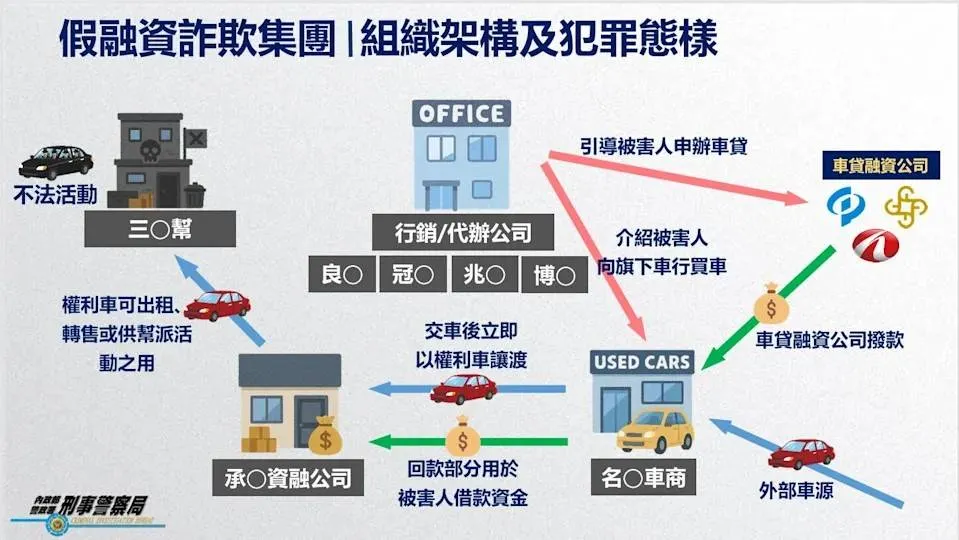

四、組織化操作的警訊:一條龍包辦不是保障

警方在本案中發現,該集團由特定人士統一指揮,結合:

- 行銷公司

- 貸款代辦公司

- 車行

- 融資公司

從招攬、過戶、放款到車輛調度全數包辦,看似「效率高」,實際上卻是風險高度集中、缺乏第三方制衡的危險結構。

甚至為避免被害人發現車輛行蹤,將大量權利車藏匿於偏遠地區,作為內部使用或非法出租。車子找不回,但銀行的貸款要續繳,且因車輛名義上仍屬被害者,後續衍生的違規罰單、稅金將如雪片般飛來。

五、警方行動與結果:不是個案,而是系統性問題

警方最終同步搜索多間公司與據點,查扣:

- 200 多輛汽車(多為權利車)

- 大量存摺、自然人憑證、貸款文件

- 涉案金額高達數千萬元

並依詐欺、洗錢防制法、組織犯罪防制條例移送偵辦,顯示此類手法並非零星個案,而是已形成產業化風險。

六、和宜資產的專業提醒:如何自保?

- 拒絕「代貸投資」: 任何要求您「出名貸款」、承諾「代繳本息」的投資邀約,極高機率是詐騙。

- 慎選融資管道: 辦理房屋增貸或債務整合時,務必確認對方是否為合法金融機構或信譽良好的資產管理公司。絕對不要將身分證、自然人憑證、存摺正本交付給代辦。

- 合約審閱期: 面對任何抵押合約,務必帶回詳細審閱。注意是否有隱藏的「高額違約金」或「無理的還款限制」。所有費用、利率、條件必須白紙黑字、可驗證。

- 警覺私人設定: 若融資公司要求在房產上進行私人抵押設定,請務必諮詢專業律師或公正代書,避免房產在不知不覺中被過戶。

您的財務疑難雜症,交給最透明的專業顧問

【和宜資產管理】 提供透明、合法、不收代辦費的專業財務諮詢服務。無論您面臨 房貸規劃、企業資金周轉 或是 複雜債務處理,我們都能為您精準媒合最佳方案。

和宜資產創辦人 林宜慧 擁有多年實務經驗,能針對您的信用狀況量身打造專屬財務藍圖,助您重拾財務自由。